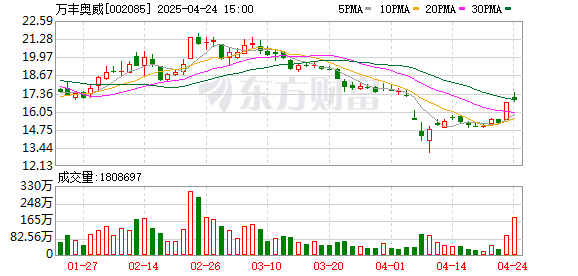

大多数企业在上市之初经历热炒后翻翻配资,都会陷入巨大的回撤之中,而公牛集团却算是一个比较例外的存在。

从下面的股价图可以看到,2020年上市的时候,公司也曾遭到过热炒,但是之后的回撤大体比较平和,并没有发生从哪起来回哪儿去的现象,公司始终处于远高于发行价的位置进行横向运动。

为什么会出现这种情况呢?原因就在于上市后它的业绩一直比较坚挺,并没有像许多新上市的公司那样,出现见光死的情况。换句话说不是完全靠包装,而是实打实的有货。

2020年,公司一年可以实现营业收入100.51亿、净利润23.13亿、扣非净利润22.22亿。

到2024年年报披露后,上述三项数据上升至168.31亿、42.72亿、37.42亿,分别累计增长了67.46%、84.7%、68.41%,折合年化分别为13.76%、16.58%、13.92%,始终保持着增长态势。

并且近五年的ROE均值达到了28.17%翻翻配资,相当之给力。

再看对股东的直接回报,2021年分红派息14.43亿元,占净利润51.89%;2022年分红派息19.8亿元,占净利润的约60%;2023年现金分红27.64亿元,分红比例为71.41%。

到2024年,再度现金分红31.01亿,加上回购部分,合计高达34.26亿,占2024年年度合并报表中归属于上市公司股东净利润的80.20%。

可见企业基本属于扎实做事,也愿意积极回馈股东的类型,故而股价对估值的消化相对比较温和。

2024年,公司的营收、净利润、扣非净利润分别同比增长了7.24%、10.39%、1.04%,严格说增速其实非常一般。

这主要源于两大主力业务板块电连接产品和智能电工照明产品开始出现了瓶颈迹象所致翻翻配资。

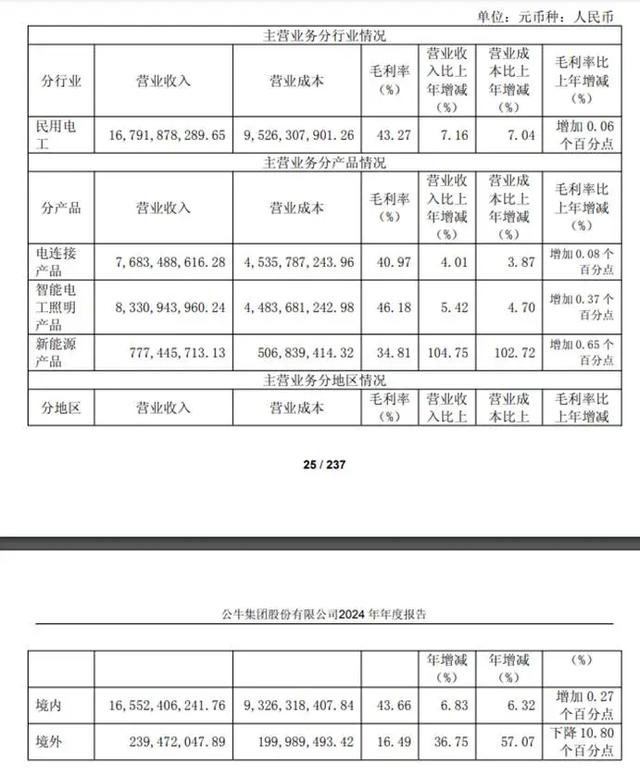

其中,电连接产品在公牛插线板做到随处可见的地步时,就已经面临饱和问题,2024年收入76.83亿,仅同比增长4.01%。

这一点其实非常好理解,插线板是耐用品,每家都有好几个,一旦新家入驻之后更换频率很低,所以覆盖率提升到一定程度,肯定不会再有持续的高增长。

智能电工照明产品是公司继电连接之后又开辟出的一大核心业务,由于该领域市场集中度低,公牛凭借原有品牌口碑和渠道优势,实现了快速增长,体量一跃达到了可以和电连接产品并驾齐驱的地步。

但是,近年来因重要相关产业房地产陷入寒冬,智能电工照明产品也开始风光不再,2024年实现收入83.31亿,同比仅增长5.42%,同样陷入了降速状态。

然而,好在公司又找到了新的快速增长点,一是进入了新能源汽车电充电连接领域,发展非常迅猛,2021年该项业务才2000多万销售额,到2024年达到了7.77亿(当年同比增长104.75%)。

二是积极发展境外业务,2024年境外收入2.39亿,同比增长36.75%。

当然,进入新领域也随之造成了费用的激增,2024年公司的销售费用、管理费用、研发费用分别增长了27.94%、16.93%、10.85%,均要明显高于营收的增长。也就意味着要对盈利进行蚕食,毕竟新领域在渠道、研发方面与旧业务有一定区别,拓荒自然需要一些新的投入,导致扣非净利润仅同比增长1.04%。

不过新领域毕竟体量有限,很难撬动整体庞大的基本盘,故而进入2025年之后,公牛集团依然保持了一种比较缓慢的增长速度。

数据显示,1-3月份公司共实现营业收入39.22亿、净利润9.75亿、扣非净利润8.55亿,分别同比增长3.14%、4.91%、4.56%。稳定输出的同时,继续不瘟不火。

这样的增长速度,对应当前21.31倍PE值翻翻配资,或许很多人会觉得估值有些偏高,但是考虑到公司近五年高达28.17%的ROE均值(这在A股绝对是顶级水平),在基本盘稳固、新业务快速发展的基础上,我个人倾向于认为当下的估值大体应该算是合理的。

卓信宝配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯